統合報告は、企業が持続可能性と財務パフォーマンスの両方をどのように追求しているかを明確に示す重要なツールです。International Integrated Reporting Council (国際統合報告評議会、IIRC)によって提唱された統合報告フレームワークは、企業がその戦略、ガバナンス、パフォーマンス、および見通しを、短期、中期、長期の価値創造にどのように寄与しているかを包括的に報告するためのガイドラインを提供します。このアプローチにより、投資家はより明確な意思決定を行うことができ、企業はその持続可能性の取り組みを強化することができます。

本記事は、IIRCが提唱する価値創造国際統合報告 フレームワークに従って、IIRCの定義やフレームワークの概要、価値創造プロセスから実際の統合報告書の作り方までをわかりやすく解説します。

IIRCとは何か?

IIRCは、International Integrated Reporting Council(国際統合報告評議会)の略称であり、統合報告書のガイドラインを制定している、イギリスに本部を置く非営利団体です。規制者、投資家、企業、基準設定機関、会計専門家、NGOが構成員となり、統合報告の推進を通じて、効率的かつ生産的な資本配分と、それによる金融の安定と持続可能性の実現を目指しています。

IIRCのフレームワークに含まれる要素

IIRCは、企業に財務情報と非財務情報を統合的に公開する統合報告書への理解促進とその作成をサポートすることを目的としています。 IIRCの具体的な活動としては、国際統合報告フレームワークの作成が有名です。

IIRCが提唱する国際統合報告フレームワークの目的は、企業の統合報告の全般的な内容を統括する指導原則と内容要素を規定し、それらの基礎となる概念を説明することです。

フレームワークにおける指導原則には、戦略的焦点と将来志向、情報の結合性、ステークホルダーとの関係性、重要性、簡潔性、信頼性と完全性、首尾一貫性と比較可能性が含まれます。

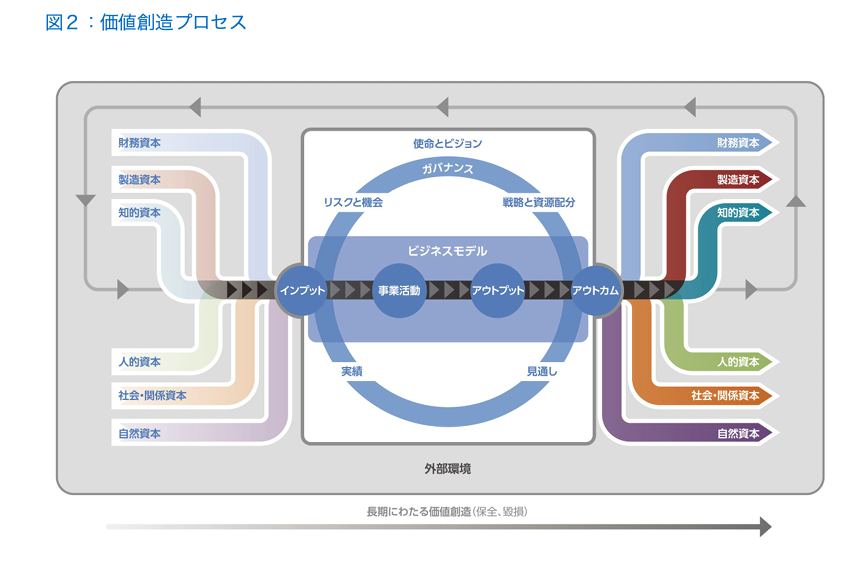

価値創造プロセスとは?

価値創造プロセスは、組織がどのようにして短期、中期、長期にわたり価値を創造するかについての理解を深め、それを報告する枠組みです。

このプロセスは、組織が直面する外部環境、使命、ビジョン、ガバナンス、ビジネスモデル、および戦略を通じて、様々な資本(財務資本、製造資本、知的資本、人的資本、社会・関係資本、自然資本)をどのように利用し、変換し、影響を与えるかに焦点を当てます。

統合報告書では、価値創造プロセスは中心的な要素として位置付けられています。統合報告書の目的は、組織がどのようにして価値を創造しているかを明確にし、ステークホルダーに対してそのプロセスを透明に報告することです。したがって、価値創造プロセスは統合報告書の各部分において重要な役割を果たします。特に、「組織概要と外部環境」「ビジネスモデル」「戦略と資源配分」「リスクと機会」「実績」および「見通し」の各セクションにおいて、組織の価値創造プロセスを体系的に説明し、その結果と将来の見通しについて報告しています。

価値創造プロセスの重要性は、組織が持続可能性と成長を達成するために必要な戦略的意思決定と資源配分を支援することにあります。このプロセスを通じて、組織は自身のビジネスモデルがどのように外部環境と相互作用し、資本を変換して価値を創造するかを体系的に評価し、理解することができます。また、組織が直面するリスクと機会を特定し、これらに対する対応策を策定する基礎となります。

統合報告を作成するメリット

統合報告の主な利点は以下の通りです:

- 改善された情報の質:統合報告は、組織が短期、中期、長期にわたり価値を創造する方法について、より広範な視野を提供します。これにより、投資家を含むステークホルダーに対するより良い意思決定支援情報が提供されます。

- 資本配分の効率性:統合報告は、組織が直面するリスクと機会に関する包括的な理解を促進し、投資家がより効率的な資本配分を行うのを助けます。

- 持続可能性への貢献:統合報告は、持続可能性に対する組織の取り組みを強調し、社会的、環境的な価値創造に焦点を当てることで、長期的な持続可能性の実現に貢献します。

IIRCフレームワークの活用方法

IIRCフレームワークの活用は、組織が持続可能な価値創造を通じて、その全体的なパフォーマンスと戦略を報告するための原則主義アプローチを採用することを意味します。

これには、組織のガバナンス、ビジネスモデル、リスクと機会、戦略と資源配分、実績、見通し、作成と表示の基礎に関する詳細な分析が含まれます。具体的には、組織がどのようにして短期、中期、長期にわたり価値を創造し、維持し、また時には毀損する可能性があるかについての理解を深めることが目的です。

統合報告書の内容要素の詳細

統合報告書には、以下の内容要素が含まれます:

- 組織概要と外部環境:組織が事業を行う文脈、その目的、ビジネスモデル、戦略、外部環境との関連性が説明されます。

- ガバナンス:組織のガバナンス構造と、価値創造プロセスへのその影響が述べられます。

- ビジネスモデル:組織が価値を創造するためにどのように資本を利用し、変換するかが説明されます。

- リスクと機会:組織の価値創造能力に影響を与える可能性のあるリスクと機会が識別され、対応策が示されます。

- 戦略と資源配分:組織が目指す将来と、その目標を達成するための資源配分戦略が説明されます。

- 実績:戦略の実行結果と、それが資本へ与えた影響が評価されます。

- 見通し:将来に対する組織の見通しと、それがビジネスモデルと戦略に与える可能性のある影響が分析されます。

- 作成と表示の基礎:統合報告書の作成プロセスと、その情報がどのように収集、分析されるかが説明されます 。

統合報告が持続可能性と財務パフォーマンスをどのように結びつけるか?

統合報告は、組織が短期、中期、長期にわたってどのように価値を創造し、そのプロセスで財務資本だけでなく、製造資本、知的資本、人的資本、社会・関係資本、自然資本などの非財務資本にも影響を及ぼすかを明らかにします。これにより、持続可能性と財務パフォーマンスの統合的な理解が促進され、長期的な価値創造に向けた意思決定がサポートされます。

IIRCガイドラインに従うことの課題

IIRCガイドラインに従う主な課題には、組織内のデータ収集と分析プロセスの整備、関連するステークホルダーとのコミュニケーションの強化、そして統合思考文化の構築が含まれます。さらに、統合報告の概念とフレームーワークへの理解を深めるためには教育とトレーニングが必要であり、これらのプロセスには時間と資源が必要です。また、組織が直面するさまざまな資本に関する情報をバランスよく報告することの難しさもあります。非財務情報の測定と評価に関する一般的な基準の欠如は、比較可能性と一貫性を確保する上での課題を生じさせます。

結びに

統合報告は、企業が持続可能性と財務パフォーマンスの追求方法を明確に伝えるための重要な手段であり、企業の戦略、ガバナンス、パフォーマンス、将来の価値創造への展望を短期、中期、長期にわたって総合的に報告するフレームワークを提供します。

IIRCが制定した国際統合報告フレームワークは、この報告の作成をガイドし、投資家がより明確な意思決定を行えるよう支援し、企業の持続可能性の取り組みを強化します。

今回の記事では、IIRCの概要、フレームワークの要素、価値創造プロセス、統合報告の作成とメリット、そしてIIRCフレームワークの活用方法について解説しています。統合報告を通じて、企業は持続可能性と財務パフォーマンスを結びつけ、長期的な価値創造を促進することができますが、このプロセスには、組織内のデータの収集と分析、ステークホルダーとのコミュニケーション、統合思考文化の構築など、いくつかの課題が伴います。

参考文献

IFR(2014),国際統報告フレームワーク日本語訳:https://integratedreporting.ifrs.org/%E5%9B%BD%E9%9A%9B%E7%B5%B1%E5%90%88%E5%A0%B1%E5%91%8A-%E3%83%95%E3%83%AC%E3%83%BC%E3%83%A0%E3%83%AF%E3%83%BC%E3%82%AF-%E6%97%A5%E6%9C%AC%E8%AA%9E%E8%A8%B3/

[…] IIRC(国際統合報告評議会)とは何か?統合報告書フレームワークの目的、… […]

[…] IIRC(国際統合報告評議会)とは?定義や統合報告書フレームワークの目的… […]